Федресурс утверждает, что более чем в 90% случаев…

Помогаем списывать

долги через банкротство

физических лиц

Звонки и консультации бесплатны

Содержание

По статистике ОКБОбъединенное кредитное бюро, за первые 8 месяцев 2021 года в РФ взяли 562 тыс. кредитов на автомобили. Спрос увеличился на 34% по сравнению с 2020 годом. В особенности автозаймы стали популярными весной — банки выдали 88 тысяч таких кредитов.

Это привело к тому, что сейчас россияне должны банкам 518 млрд. рублей (на 44% больше, чем в прошлом году). Да, математика занимательная. Но что будет, если не платить автокредит? Возможно ли, что банки забывают о долгах или списывают их?

Как ни странно, но бывает. И в рамках закона избавиться от просроченного кредита тоже реально! А вот как это сделать — узнает тот, кто прочтет до конца наш материал.

Итак, вы не платите кредит на машину или вот-вот возникнут первые просрочки. К чему это может привести?

Для начала приготовьтесь к следующим последствиям. Неплательщика ожидают:

Последний пункт, как правило, наиболее огорчителен для должников — ведь многие уже считают авто своей собственностью. Формально так и есть — на «бумаге». Однако в реестре на таком имуществе «висит» обременительная пометка.

При прекращении залога залогодержатель, у которого находилось заложенное имущество, обязан возвратить его залогодателю или иному управомоченному лицу.

Залогодатель вправе требовать от залогодержателя совершения всех

необходимых действий, направленных на внесение записи о прекращении залога (статья 339.1).

«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 № 51-ФЗ

Пока автокредит не выплачен покупателем машины полностью, без волеизъявления залогодержателя владелец не имеет права распорядиться таким транспортным средством (продать его, обменять или подарить).

Наши юристы на практике часто сталкиваются с откровенной мифологией в головах клиентов. Люди готовы поверить всему, что в интернете сказал неизвестный Вася. Только беда в том, что за последствия потом отвечать будет явно не Вася.

Мы решили описать наиболее интересные заблуждения. Предлагаем ознакомиться — возможно, один из мифов до сей поры казался вам явью.

Ах, если бы да кабы… Многие заемщики и должники радуются как дети, когда узнают о санации и отзыве лицензии у любимого банка. Их наивность не знает границ: они полагают, что с этого момента долги спишутся сами по себе.

На самом деле реальность разносит все надежды в пыль, словно воздушный замок. Как только банк вступает в процедуру банкротства, его немедленно берет в оборот АСВ — Агентство по страхованию вкладов.

А далее события развиваются следующим образом:

В качестве примера представим известный в одно время АйМани Банк. Он предлагал заемщикам низкие процентные ставки по автокредитам. Однако сладкая сказка закончилась, и банк был вынужден проходить процедуру ликвидации через банкротство.

Должникам быстро поступили вести от АСВ, и выбора ни у кого особо не осталось, о чем агентство любезно проинформировало своих новых клиентов.

Не ждите манны небесной, если вы должны по автокредиту, и банк внезапно стал банкротом. Не стоит танцевать лезгинку на капоте и заказывать миллион алых роз для любимого «Мерседеса». Вас вскоре «выследит» АСВ, и деньги все равно придется отдавать.

Сладкие утешения с трехлетним сроком давности по ст. 196 ГК РФ можно найти на любом недопортале о просроченных займах и услышать от товарищей по несчастью на многочисленных форумах.

Увы, в реальности с любым залоговым имуществом — и автокредитами в том числе — срок исковой давности тупо не работает. Теоретически, чтобы «выехать» на сроке давности, ситуация должника должна соответствовать двум ключевых условиям:

ни при каких обстоятельствах неплательщик не должен признавать задолженность;

То есть вы не должны соглашаться с банком о наличии задолженности, признавать ее ненароком в задокументированном виде, просить о реструктуризации или рефинансировании этого кредита, оплачивать по нему ежемесячные платежи и так далее.

за трехлетний период банк не должен обратиться в суд за принудительным взысканием.

Объект залога не должен быть изъят по суду банком. Если было заведено исполнительное производство по просроченной задолженности — пиши пропало.

Мы с вами взрослые люди и прекрасно понимаем, что в случае с залогом разговор короткий. При первых же просрочках банк примется как минимум пугать вероятностью остаться без машины. А если просрочка затянется на несколько месяцев, машина быстро окажется у банка и будет выставлена на торги.

Тем более смешат интернет-советы вроде «поменяй номер, и от тебя отстанут» или «если уже не звонят, значит, забили, забудь». Напомним, автокредит — это не деревенская тетрадка с записями долгов местных жителей, которая сгорела при пожаре вместе с магазином. Банки оцифровывают каждый кредитный договор. Даже если в отдельно взятом филиале сменятся все сотрудники, его закроют, ликвидируют или заколдуют, все равно ваш договор будет стоять на балансе центрального офиса.

Представим, что вы — сознательный заемщик, который почему-то не вытягивает автокредит. Как ответственный человек, вы попытаетесь решить проблему мирными способами. Все же сохранить машину, в первую очередь, в ваших интересах.

Излагаем несколько эффективных вариантов, как спасти взятый автокредит:

Сдаемся в банк. Берем документы, которые подтверждают вашу сложную финансовую ситуацию и отправляемся на личную встречу с банковским менеджером. Отметим сразу: чего-то требовать здесь не получится. Банк проявит добрую волю, если пойдет вам навстречу. Но делать это он не обязан.

Однако шансы договориться повысятся, если:

Предложат вам, скорее всего, кредитные каникулы или реструктуризацию. Первая услуга заключается в небольшой отсрочке на 2-3 месяца. При этом вы будете уплачивать лишь проценты (в редких случаях банк предоставляет и полную отсрочку с нулевыми платежами).

Вторая услуга заключается в изменении условий кредитного договора с целью уменьшить ежемесячный платеж. Срок кредитного договора при этом будет продлен.

Обращаемся в суд за реструктуризацией долгов. Отметим сразу: это сработает, если у вас есть официальный доход, которого хватит на завершение расчетов в течение трех лет. Но здесь есть серьезный нюанс, если помимо автокредита у вас имеются и другие задолженности.

Реструктуризировать через суд можно или сразу все кредиты, или лучше вообще не обращаться за процедурой. Она проводится через банкротство, но при этом вы не становитесь банкротом. Соответственно, вы и дальше распоряжаетесь своими доходами и расходами, не боитесь за изъятие имущества, и вам не нужно будет передавать финансовому управляющему свои дебетовые и кредитные карты.

Первый вариант без обращения в суд в нашем случае не проходит: одно из ключевых условий — отсутствие у заявителя имущества, в том числе, и залогового. Поэтому остается только заявление в арбитражный суд. Процесс признания несостоятельности дает должникам возможность освободиться от притязаний всех кредиторов и не выплачивать долги.

Но в вашем случае у банкротства есть серьезный минус — в конкурсную массу включается залоговый автомобиль. Правда, если вы будете проходить эту процедуру с юридической поддержкой, градус беспокойства существенно снижается. В частности, наши юристы помогут вам найти разумный компромисс. Подробности можно узнать на телефонной консультации.

Поможем вам пройти банкротство и списать долги

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Обычно это случается уже через несколько месяцев просрочки. Кстати, у банка есть разные варианты для обращения:

в суд общей юрисдикции, в особенности, если суть претензий не заканчивается простым истребованием.

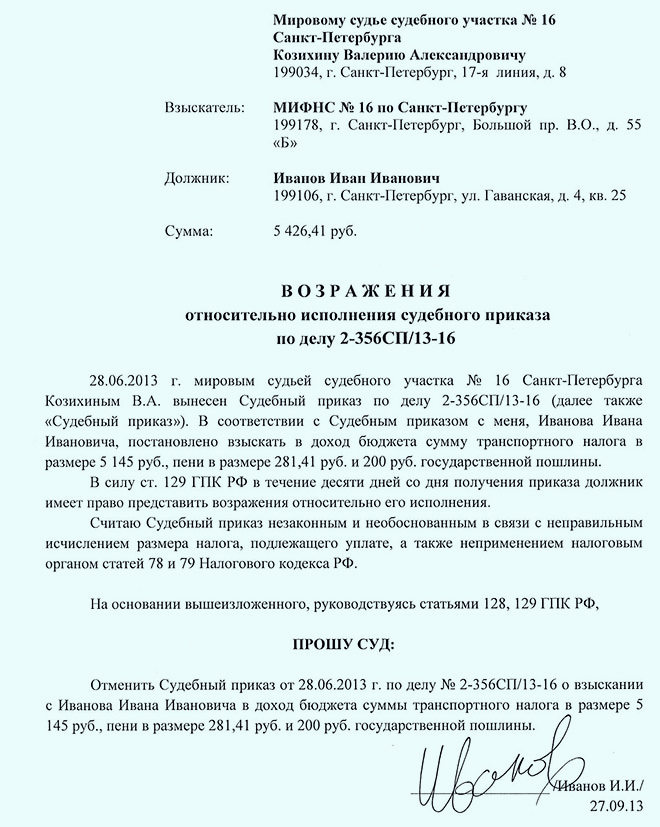

Например, по делу № 33-52617 20 ноября 2017 года было вынесено апелляционное определение. Согласно документу, банк получил возможность обратиться за истребованием в районный суд, а не в порядке приказного производства к мировому судье, как решила первая инстанция.

Если банк обратился к мировому судье, вы напрямую не узнаете о дате и месте проведения заседания, поскольку в таком процессе ответчика не вызывают «на ковер». Но зато:

У вас будет 10 дней, чтобы оспорить его, если вы не согласны. Оспаривание проводится легко: достаточно написать заявление в простой письменной форме, в котором вы должны выразить несогласие с изданием приказа.

Документ нужно направить заказным письмом в адрес судебного участка, на котором и был вынесен приказ, или сдать его в канцелярию суда, оставив себе экземпляр с отметкой о приеме. Приказ отменят по вашему возражению.

Если вы отменяете судебный приказ, не сомневайтесь — далее будет инициировано полноценное исковое производство. Но в этот раз вас уже будут вызывать в суд, заранее сообщая о дате и месте проведения заседания.

Дальнейшие действия зависят от вашего материального положения. Если вскоре оно улучшится, то есть смысл немного «затянуть резину».

Отмена приказа и инициация судебных разбирательств помогут вам в этом. На процесс потребуется минимум 2-3 месяца, и этого времени вам, возможно, будет достаточно.

Если финансовое положение не позволяет полноценно вести суд с банком по автокредиту, то лучше дождаться вступления судебного решения или приказа в силу и потом обратиться в суд за законной отсрочкой исполнения решения. В обоих случаях правовая поддержка профессионального юриста лишней не будет.

При этом вам придется сослаться на важные обстоятельства. Суду нужны уважительные причины для принятия решения немного отсрочить выплаты. Снисхождения судьи могут заслуживать следующие обстоятельства:

Учитывая, что мы говорим о кредите, обеспеченном залоговым имуществом, то лучше обратиться к юристу за правовой поддержкой. Специалист поможет грамотно подготовиться к судебным заседаниям и, при необходимости, отсрочить решение суда.

Тема просроченного кредита с автозалогом актуальна и для членов семьи заемщика. На практике часто от «наездов» кредиторов страдает вся семья. Обычно все заканчивается на истребовании объекта залога. Но если его цена окажется меньше объема выданного кредита (это вполне возможно, если объект залога резко упал в цене — например, из-за аварии), на этом преследование не закончится.

Обычно последствия для родственников заемщика бывают следующие:

Постоянные звонки и угрозы. Отдел взыскания банка помалкивать не будет. Очень часто при задолженностях банковские организации продают долги коллекторским бюро, но в случае с залоговым автотранспортом это смысла не имеет — должник и так «на имущественном крючке». А вот привлечь коллекторов в качестве взыскателей долга в свою же пользу банк запросто может.

Не будет лишним запомнить: коллекторы обязаны соблюдать № 230-ФЗ. Впрочем, они периодически нарушают этот закон. Увы, но если банк решит воспользоваться услугами узаконенных взыскателей по агентскому договору, те нарушат покой всей семьи.

В таких ситуациях жены, чьи мужья купили для них машину в кредит и теперь не могут расплатиться, иногда сами пытаются найти способы возобновить платежи, чтобы не расставаться с приобретением.

Неуплата автокредита чревата последствиями. Если вы столкнулись с просрочками, и вам нужна помощь опытного юриста, позвоните нам и воспользуйтесь бесплатной консультацией. Мы поможем в переговорах с банком и по возможности защитим ваше имущество.

Что предпринять, если суд вынес решение о принудительном взыскании и истребовании авто?

Поскольку долг уже просужен, здесь можно что-то исправить, только написав заявление на предоставление отсрочки, она дается сроком до года. В таком деле без юридической помощи не обойтись, т.к. риск остаться без машины весьма велик.

Банк не собирается давать реструктуризацию, можно ли как-то на него повлиять?

К сожалению, заставить банк одобрять должнику программу реструктуризации никак нельзя. Такие решения принимаются персонально, по воле банка. Возможно, существуют обстоятельства, препятствующие банку предоставить клиенту такую услугу. В таком случае можно обратиться за судебной реструктуризацией — если позволяет доход.

Можно ли спасти машину в залоге, если должник — банкрот?

Варианты есть, но их необходимо обсуждать индивидуально в рамках правовой консультации. Для более точного ответа юристу нужно также знать, находится ли неплательщик уже в процедуре банкротства или только собирается подавать заявление.

Что делать, если человек взял машину в кредит, но совершенно точно не сможет погасить ближайший платеж?

Нужно немедленно обратиться в банк за решением этого вопроса. Если оплата не поступит, к примеру, из-за увольнения с работы, возьмите с собой соответствующие документы и обсудите ситуацию с сотрудником банка. Наличие уважительной причины дает шанс на получение от банка кредитных каникул. Также есть вероятность перекредитования.

Поможем вам пройти банкротство и списать долги

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Получите бесплатную юридическую консультацию

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Мы гарантируем конфиденциальность разговора