Помогаем списывать

долги через банкротство

физических лиц

Мы работаем на всей

территории РФ

территории РФ

Звонки и консультации бесплатны

Помогаем списывать

долги через банкротство

физических лиц

Звонки и консультации бесплатны

Содержание

Полная кредитная амнистия возможна только через суд, в рамках процедуры банкротства физического лица, но это радикальная мера. Иногда финансовые трудности только временны, и человек нуждается в краткосрочном послаблении кредитного режима.

Тогда на помощь приходят банковские льготные услуги, одной из которых является отсрочка по возврату долгов. Как получить кредитные каникулы без болезненных последствий? Давайте рассмотрим схему и риски перерыва в выплатах для заемщика.

Каникулы по кредитам — это популярная услуга, которая нередко рекламируется крупными банками как способ временно не платить кредит. Отсрочка может предоставляться на срок от 1 до 3 месяцев, но обычно она не превышает полугода.

Возможны следующие варианты кредитных пауз:

Условия, как правило, индивидуальные, они подбираются персонально, в зависимости от конкретной ситуации.

Кредитные каникулы могут быть:

Что еще нужно знать о предоставлении кредитных каникул?

Банки предлагают клиентам ряд льготных услуг, и кредитные каникулы — это лишь одна из них. В качестве альтернативных вариантов на кредитном рынке представлены:

Реструктуризация кредита. Предполагает пролонгацию кредитного договора с целью уменьшения ежемесячных платежей.

Например, вы брали 100 000 рублей на 1 год. В месяц вы платите 10 000 рублей. При реструктуризации банк может предложить продлить срок кредитования на 2 года, и месячный платеж будет составлять 6 000-7 000 рублей.

За счет продления вы переплачиваете по процентной ставке. Например, годовая ставка составляет 19%. За 1 год вы переплатите 19 000 рублей. За 2 года — 38 000 рублей.

Часто к заемщику предъявляются определенные критерии:

Рефинансирование кредита. Предполагает обращение в свой или в сторонний банк с целью объединить все кредиты в один и/или уменьшить процентную ставку.

Наиболее выгодно рефинансирование, если:

При рефинансировании новый банк закрывает текущие кредиты перед остальными кредиторами должника — далее заемщик платит только новому банку. Что касается ипотечных кредитов, то рефинансирование предлагают «родные» банки (те, в которых и бралась ипотека), чтобы не упустить клиента. Например, если снизилась ключевая ставка ЦБ, и все кредитные организации начали массово снижать ставки по ипотекам.

Рефинансирование часто предполагает уплату комиссионных. Если рефинансируется залоговый кредит, придется оплатить услуги независимых оценщиков для определения цены имущества, новую страховку и другие платежи, связанные с переоформлением кредита.

Кредитные каникулы по Указу Президента. Были введены с августа 2019 года и касаются только ипотечных кредитов. Воспользоваться льготной услугой по этой программе могут заемщики при следующих обстоятельствах:

Максимальный срок представленных кредитных каникул по ипотеке составляет 6 месяцев. Соответственно, договор тоже продлевается на аналогичный период. Заемщик может запросить тайм-аут и на 3 месяца, а позже взять отсрочку на такой же срок — важно, чтобы в сумме каникулы не превышали полгода.

Подать заявку на ипотечные каникулы может человек, подпадающий под перечисленные законом условия:

Все представленные факторы нужно подтвердить документами: справки 2-НДФЛ, выписки по счетам, медицинские заключения, свидетельство о рождении ребенка и так далее.

Как оформить кредитные каникулы по ипотеке? Банк не вправе отказать в предоставлении отсрочки, если документально подтверждаются описанные выше обстоятельства. Заемщик может в течение полугода:

Услуга не облагается комиссиями, штрафами или другими платежами, срок ипотеки просто продлевается на период каникул.

Ниже представлена форма заявления на ипотечные каникулы в соответствии с законодательством РФ.

Ипотечные каникулы — не единственный случай, когда государство предлагало меры поддержки закредитованной части населения страны. В 2020 году, во исполнение Указа Президента и в связи с коронавирусом, Правительство РФ выпустило Постановление № 435 от 03.04.2020, которое ввело кредитные каникулы с целью облегчить финансовую нагрузку россиян.

Каникулы из-за пандемии можно было получить с 3 апреля по 30 сентября 2020 года.

Рассчитывать на кредитные каникулы по госпрограмме могли люди, у которых оформлены:

Законом исключались ситуации, когда банк подавал в суд и забирал квартиру — в период отсрочки кредитная организация не могла требовать исполнения обязательств по оплате ипотеки.

Также закон о кредитных каникулах предполагал для заемщиков следующие условия:

Поскольку в тот период по всей стране действовал режим самоизоляции, банки были обязаны принимать такие заявления от граждан по телефону и онлайн.

Ненадолго прервать выплаты по кредиту может практически каждый заемщик, попавший в затруднительную жизненную ситуацию. Большинство банков имеют схожие алгоритмы предоставления этой услуги.

Инструкция довольно проста:

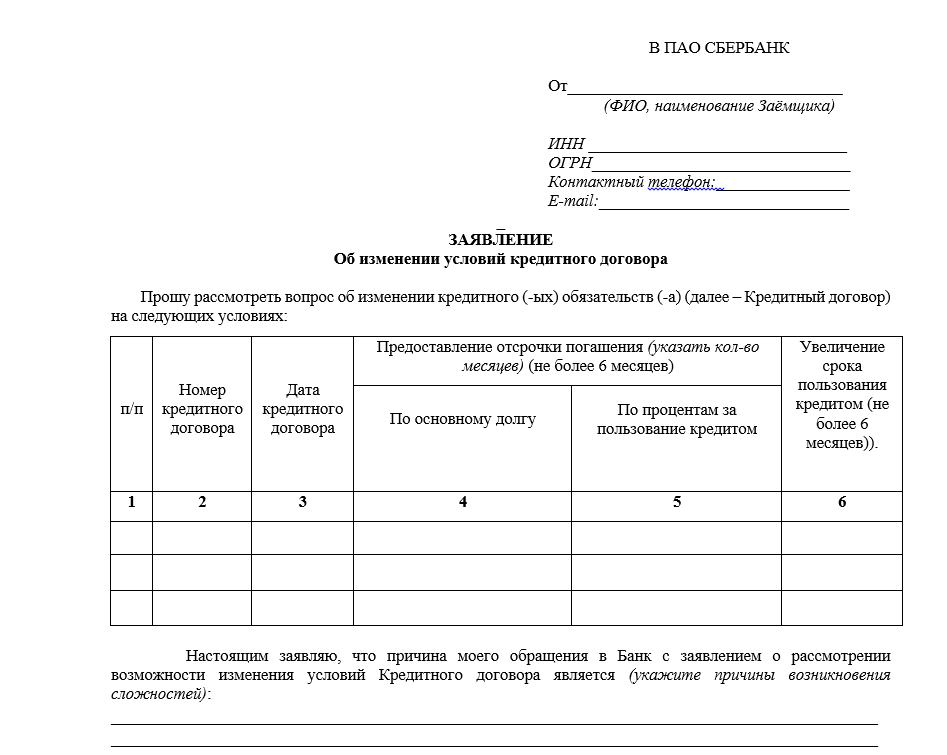

Форма заявления в каждом банке своя. Обычно ее можно скачать на сайте кредитной организации. В основном такие заявления составляются на месте, при личной встрече, и проверяются менеджерами банка.

Так выглядит образец заявления для предоставления каникул или реструктуризации в Сбербанке:

Кредитные каникулы предоставляют во всех крупных банках: в ВТБ, в Сбербанке, в «Тинькофф банке», в Альфа-банке и в ряде других известных организаций.

Мы уже выяснили, что бывают каникулы, предоставляемые по усмотрению банка, и есть установленные законом. Как показывает практика, часто клиенты сталкиваются с путаницей — они подают заявки на программы, предусмотренные законом, но в итоге получают отказ по индивидуальным банковским предложениям.

Чтобы избежать задолженности по кредиту, человек начинает искать альтернативные варианты.

В чем подвох? Все очень просто: банк заставляет клиента согласиться со своими условиями кредитных каникул, а не с теми, которые были утверждены законодателями. В итоге у человека возникает обязательство, скажем, в течение полугода выплачивать проценты за пользование кредитом, тогда как закон предусматривает полную отмену платежей на полугодичный срок.

В связи с этим Центральный банк регулярно направляет банкирам информационные рекомендации с требованиями корректно сообщать условия льготных программ своим заемщикам. Регулятор признает — клиенты могут отказаться от невыгодных условий, особенно если их об этом не проинформировали.

Кредитные каникулы прекрасно выручают семью заемщика, если финансовые трудности являются временным кризисом. Они позволяют наладить стабильный доход, найти новую работу или подлечиться без лишней кредитной нагрузки.

Но что делать, если платить кредит нечем и финансовое положение наверняка не изменится в ближайшем будущем? Единственный легальный способ навсегда избавиться от такого долга — прохождение процедуры личного банкротства.

Последствия неуплаты по кредитам у всех на слуху:

Если кредитные каникулы ничем Вам не помогут, начинайте собирать документы в арбитражный суд. Также можно рассмотреть вариант судебной реструктуризации долгов, если у вас ипотека или другое залоговое имущество по кредиту. Реструктуризация проводится на выгодных условиях, без переплаты процентов и других «сюрпризов».

Нужна помощь с долгами? Обращайтесь, мы бесплатно вас проконсультируем и поможем выбрать наиболее выгодный вариант действий. При необходимости будет предоставлена правовая поддержка и помощь компетентных юристов!

Поможем вам пройти банкротство и списать долги

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Получите бесплатную юридическую консультацию

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Мы гарантируем конфиденциальность разговора

Дадут ли мне кредитные каникулы на потребительский кредит, если я потерял работу из-за коронавируса? Отправил заявку 5 дней назад — банк молчит.

Добрый день, Иван!

Закон о кредитных каникулах пока не вступил в силу, предоставление каникул остается на усмотрение банка.

Отсрочки возможны, если заемщиком является человек, пострадавший от коронавируса или находящийся в группе риска (недавно контактировал с заболевшим). В любом случае, решение об отсрочке принимается банком.

После вступления в силу нового закона о кредитных каникулах обратиться за каникулами смогут люди, которые пережили сокращение доходов на 30% и больше из-за мероприятий по противодействию вирусу. Но норма будет действовать только в отношении потребительских кредитов на сумму до 250 000 рублей.

Банк аннулировал кредитные каникулы, которые я брал в апреле. Теперь с меня требуют сразу 80 тыс. руб.! Что делать?

Добрый день! Если нет денег на проведение расчетов с банком — лучше задуматься о признании банкротства, в крайнем случае — о реструктуризации долгов. Банкротство прекрасно подойдет людям, которым «нечего терять». Реструктуризация будет интересна тем, у кого есть стабильный доход и имущество в залоге, которое бы не хотелось потерять.