С сотрудниками ФССП граждане знакомятся преимущественно по причине…

Помогаем списывать

долги через банкротство

физических лиц

Звонки и консультации бесплатны

Содержание

Все мы знаем из сериалов и фильмов о пресловутой банковской тайне. Многие люди даже думают, что она распространяется на все случаи жизни: если ты внес 10 тысяч рублей на депозит, то все, банк никогда не сдаст тебя ни полиции, ни прокуратуре, ни судебным приставам, ни Спортлото. Увы, но банки — не японская мафия. Они обязаны соблюдать нормы и законодательство страны, в которой работают. Если банк не сотрудничает с судебными приставами — его как минимум ждет серьезный разговор с надзорным органом.

При этом порой должники умудряются годами иметь кредитные и дебетовые карты, несмотря на «активные» поиски судебных приставов. Разберемся, как работает система на самом деле.

Банк в России (да и в других странах) — это коммерческое образование, целью которого является получение прибыли. Как и в других отраслях, в банковской сфере установлено свое регулирование. Функции надзора выполняет Центробанк. Он же задает тон «светской вечеринке»: выпускает рекомендации, локальные документы, нормативы для ведения бухгалтерской отчетности и регламентирует другие нюансы. Статья 56 Федерального закона № 86-ФЗ устанавливает полномочия Центробанка. Хорошо. Если банки полностью подчиняются ЦБ, то каким боком тут оказались судебные приставы?

Законодатели все предусмотрели. ФССПФедеральная служба судебных приставов — это орган, который обязан исполнять решения суда. Он руководствуется в основном положениями № 229-ФЗ. Соответственно, когда суд выносит очередное решение о принудительном взыскании денежных средств, и кредитор обращается с исполнительным листом или другим актом в ФССП, приставы используют все возможные меры. В частности — это принудительное взыскание и арест имущества.

Ни один банк по закону не может заявить приставам: «А у нас банковская тайна, сорри!». Причины заключаются в следующем:

Орган, имеющий возможность предоставить информацию в отношении должника по специальной категории персональных данных, судебный пристав-исполнитель определяет исходя из материалов исполнительного производства, при этом требования судебного пристава-исполнителя обязательны для всех органов, организаций, должностных лиц и граждан на территории Российской Федерации.

Письмо ФССП РФ от 14.11.2011 № 12/01-27776-ТИ «О направлении запросов в отношении должников по специальной категории персональных данных»

Ни один банк в здравом уме не откажется от сотрудничества с ФССП. Обман или открытый игнор требований по исполнительному производству обернется горячим интересом к работе организации со стороны Центробанка. Проявление такой заинтересованности гарантирует банку:

Даже если вы выступаете VIP-клиентом банка, даже если на вашем депозите хранятся заоблачные суммы, не стоит рассчитывать на лояльность финансовой организации. В случае проблем вам подадут неизменные горячий кофе и круассан, с вами мило побеседует симпатичная менеджер. Но вас так же мило и с такими же улыбками сдадут ФССП, если в банк попадет весточка от судебных приставов с вашими инициалами.

Согласитесь, глупо рисковать целой организацией из-за одного клиента, который стал фигурантом исполнительного производства. Поэтому банки предпочитают работать с приставами, следуя букве закона.

Здесь неправильно поставлен вопрос. Судебный пристав уполномочен снять деньги с любой карты. Но он обязан обращать внимание на маркировку: на коды, с которыми приходят переводы в адрес должника. Существуют деньги, которые приставы не вправе трогать.

В Письме Казначейства России от 09.10.2020 № 07-04-14/03-1459 «О заполнении реквизита «Код вида дохода» в платежном поручении при перечислении муниципальной пенсии» речь идет об этих самых таинственных кодах. Аналогичные разъяснения Центробанк сделал в Указании от 14 октября 2019 года № 5286-У «О порядке указания кода вида дохода в распоряжениях о переводе денежных средств».

Коды следующие:

| Код | Значение маркировки |

|---|---|

|

№ 1 |

Перевод зарплаты или других доходов, на которые допускается накладывание частичного ограничения. У приставов есть полномочия взимать 50% от зарплаты; в исключительных случаях размер удержаний доходит и до 70% (в основном по алиментам). |

|

№ 2 |

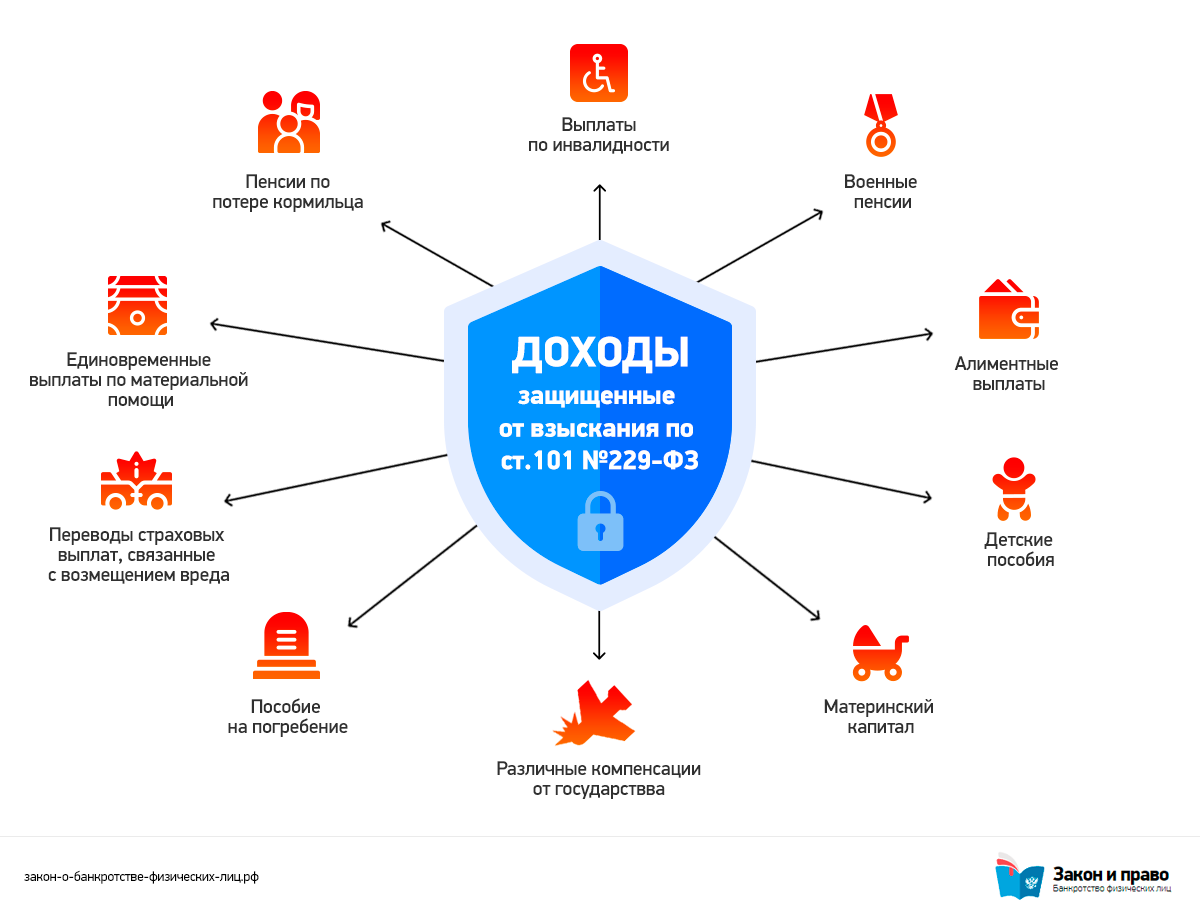

«Несписываемые» доходы. К ним относятся поступления, которые перечислены по ст. 101 № 229-ФЗ (чуть ниже мы расскажем подробнее). |

|

№ 3 |

Перевод доходов, на которые ограничения по обращению взысканий могут применяться только в некоторых случаях: при взыскании алиментов и компенсаций по причинению вреда здоровью или жизни третьих лиц. Они перечислены в п.1 и п. 4 части 1 ст. 101 № 229-ФЗ. |

Если переводы осуществляются без кодов, то они считаются доходами, которые разрешается взыскивать в 100% размере. Например, друг вам перечислил вам 10 тысяч рублей — и банк немедленно списал сумму полностью и перевел ее в адрес ФССП.

Частичное списание допускается и в отношении пенсий. Но такие доходы переходят в категорию «несписываемых», если:

Теперь отдельно о переводах, промаркированных кодом № 2. Мы уже выяснили, что это несписываемые деньги. Согласно упомянутой выше в таблице статье 101 № 229-ФЗ, существуют категории переводов, которые нельзя списывать:

Получается следующая ситуация: о счетах физического лица в банке дадут информацию судебным приставам. А маркировки переводов будут в дальнейшем показывать, какие деньги трогать нельзя.

Про коды мы поговорили. Но какие конкретно счета могут арестовать, и есть ли способ «увести коня» из-под бдительного присмотра государственной организации?

ФССП вправе арестовать следующие разновидности счетов:

Но в случае с кредитными картами все сложно. Дело в том, что если на кредитке пусто (или она не до конца погашена), то получается, что судебные приставы фактически арестовывают деньги банка! И это незаконно и как минимум нелогично, ведь банк здесь ни при чем.

На практике ФССП действительно часто накладывает арест на кредитные карты. Для должника это тоже плохая новость: ему нужно погашать кредитку, но из-за ареста это становится невозможно. Любая сумма, поступившая на карту, немедленно снимается в пользу ФССП.

Обычно банк предлагает в таких случаях:

Вот только такие варианты не падают к должнику с небес. Придется проявить инициативу и самому обратиться в банк или в отделение ФССП.

Теперь о других счетах. Есть ли возможность спрятать кровно заработанные копейки на виртуальных кошельках и других возможных хранилищах? Если говорить об электронных кошельках, то они представлены в нескольких видах:

Если ФССП пришлет запрос с вашими ФИО в электронную систему, оператор будет обязан выслать все известные данные: номера ваших счетов, количество средств на них и так далее.

В последние годы судебные приставы начали проверять и электронные системы, поэтому использование этой схемы будет тоже рискованным делом.

Отдельно скажем о криптовалютных счетах. Мы постоянно видим в сети восторженные рассказы об анонимности блокчейна. На самом деле это прозрачная система, и в то же время она анонимна — тут как бы блокчейн Шредингера: с одной стороны, гарантируется анонимность, с другой — при желании можно выяснить, сколько «коинов» получал и отправлял тот или иной пользователь, когда это было и куда попали эти средства.

Но здесь проблема даже не в анонимности, а в технических нюансах. Хотя криптовалюта и остается анонимной, возникает проблема с кошельками. И вот почему:

В 2018 году все такие биржи в России и в мире начали массово вводить идентификацию пользователей. Оправданием для принуждения к верификации со стороны властей является № 115-ФЗ «О противодействии терроризму и отмыванию средств».

То есть анонимно завести на биржу деньги не получится. Придется проходить верификацию личности с паспортными данными. Другим способом безопасно купить криптовалюту не получится. И если ФССП догадается прислать запрос в администрацию биржи, та будет обязана передать сведения о ваших операциях, об остатке средств и другую информацию.

К счастью (или к горю?), нет автоматизированной системы обмена данными между ведомствами и финансовыми организациями! ФССП по старинке вынуждена вручную проверять банки на наличие счетов каждого «подопечного» должника.

Реалии службы в кулуарах госведомства таковы, что на одного пристава-исполнителя приходится гора исполнительных производств (порой до 3000!). Это не работа мечты, и сотрудники редко когда горят энтузиазмом и бескорыстной любовью к своим обязанностям.

Когда в производство из суда поступает очередное дело о принудительном взыскании, назначенный пристав-исполнитель обычно проверяет должника формально. За вами не устроят ночную слежку. Никто не станет расследовать, работаете ли вы неофициально. То же относится и к банковской проверке — часто она проводится «по шаблону».

Вот с какими банками в основном сотрудничают судебные приставы:

В топовые банки запросы поступают в первую очередь. Их сотрудники обязаны ответить на запрос госслужащего в течение 7 дней. Если у человека там действительно открыты счета, то представитель ФССП получит о них подробные сведения.

Далее в ответ пристав направляет постановление:

Передача данных по инициативе банка практически исключена. Но на поступивший запрос организация обязана среагировать.

Нет ни одного банка, который бы прямо отказывался от сотрудничества с ФССП. В принципе, с этим вопросом мы уже разобрались. Тогда перефразируем: в каком банке можно открыть счет с минимальными рисками?

Эти советы нельзя назвать надежными. Нет банков, какие бы не давали сведения судебным приставам. И если ФССП каким-то чудом направит запрос, то деньги уже спасти не удастся.

Существует 2 фактора, которые обычно направляют приставов по верным следам:

Приставы не делают запросы во все банки. Список их «любимых» учреждений ограничивается 5-6 банками, и на этом — до свидания. Но если взыскатель лично узнает, что человек, к примеру, пользуется картой Тинькофф банка, то пристав непременно направит туда запрос.

Допустим, вы не получаете исключительно наличные. Как нормальному человеку, вам нужна карта. Что делать, если на вас открыли охоту в ФССП? Однозначно не сидеть сложа руки — это приведет к очевидному списанию средств.

Варианты действий могут быть такими:

Как мы уже поняли, дело не в том, какие карты не блокируют приставы, а в расторопности должника. Однако никто, даже самый хитрый неплательщик, не может дать гарантий, что пристав не тронет деньги, которые защищены законом.

Представим, что вы получаете алименты на ребенка. На вас открывают производство, и уже через 25 дней внезапно списывают все 15 тыс. рублей алиментов. Неужели приставы попутали коды или специально решили над вами поиздеваться?

Нет. Проблема заключается в пробелах взаимодействия ФССП с банками. Когда пристав направляет запрос о текущих счетах должника, банк ему передает сведения о деньгах, которые там размещены. Но! Банк не указывает, что это за деньги. Пристав тоже долго не размышляет: он немедленно выдает постановление и взыскивает средства.

Но это недоразумение можно исправить. Вам необходимо:

Направляем заявление в отдел приставов и ждем результата. Если сотрудники ФССП отказывают в возврате, придется идти в в прокуратуру. Дополнительно можно оспорить действия ведомства в суде.

Нужна подробная консультация? Вы желаете узнать, карты каких банков не блокируют приставы? Закажите обратный звонок. Мы поможем разобраться в деле и сохранить деньги, а при необходимости оспорим действия или бездействие сотрудника ФССП.

Заблокировали кредитку, а через 2 дня по ней нужно платить. Как решить проблему?

Для начала — срочно связаться с банком и попросить открыть другой счет, специально под погашение кредитной карты. Не будет лишним подать заявление приставам на разблокировку счета в связи с тем, что это не ваши личные деньги, а кредитные.

У должника приставы списали 80% зарплаты. Что делать?

По закону верхний «потолок» взыскания — 70%. Рекомендуем писать жалобу в ФССП на имя старшего судебного пристава. Если в возврате неправомерно списанных средств будет отказано, обращайтесь в прокуратуру или в суд.

Какие шансы, что ФССП направит запрос в «Юmoney» (бывшие «Яндекс.Деньги»)?

Зависит от действий вашего кредитора. Если он сильно заинтересован в возврате и имеет возможность узнать, где вы храните сбережения, то судебные приставы, скорее всего, направят туда запрос. Если взыскатель особо не активничает, то пользоваться кошельком можно довольно долго.

Зарплата должника 20 тысяч руб. в месяц. Можно ли ее получать на Qiwi-кошелек?

Все зависит от специфики оформления должника и от позиции руководства. Если человек устроен официально, мы бы не рекомендовали так рисковать. Данные о вашей зарплате ведь передаются еще и в ФНС, а налоговый орган информирует судебных приставов. ФССП выяснит, на какой счет вы получаете зарплату.

Поможем вам пройти банкротство и списать долги

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Получите бесплатную юридическую консультацию

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Мы гарантируем конфиденциальность разговора