Если банк продал долг коллекторам, должнику придется познакомиться…

Помогаем списывать

долги через банкротство

физических лиц

Звонки и консультации бесплатны

Содержание

При продаже проблемного долга коллекторской службе срок исковой давности по взысканию кредита коллекторами остается прежним. Если сроки подачи заявления о принудительном взыскании задолженности истекли, кредитор или коллектор лишаются законного права на защиту своих финансовых интересов в судебном порядке. Пропуск сроков дает должникам право ходатайствовать об отказе в принятии дела к рассмотрению.

С какого момента следует отсчитывать этот срок, и реально ли добиться списания долгов простым бездействием, расскажем в этой статье.

Срок исковой давности для взыскания кредитов установлен законом — 3 года с момента неисполнения обязательства.

В отдельных ситуациях законодательно определена возможность увеличения сроков давности, что позволяет взыскателю или должнику обратиться в суд для защиты собственных интересов даже за пределами установленных законом временных границ.

«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ

Основными моментами практического применения сроков исковой давности по кредитным спорам выступают следующие:

Если заемщик пропускает установленные даты погашения ежемесячных платежей, кредитор вправе подать заявление в суд на взыскание долга в принудительном порядке, либо продать проблемную задолженность коллекторскому агентству.

Срок исковой давности по кредитным обязательствам осуществляется на основании графика платежей и договора, которые подписываются обеими сторонами. При передаче обязательств коллекторам условия принудительного взыскания проблемной задолженности остаются неизменными, и сроки давности должны рассчитываться по каждому платежу в отдельности.

Рассмотрим пример. Гражданин Н. в марте 2019 года обратился в банк за получением кредита на 5 лет, однако уже в апреле этого же года он перестал выплачивать заем. Согласно положениям гражданского законодательства право принудительного взыскания возникает у кредитора с момента, когда наступит первый день просрочки по долговому обязательству.

Срок исковой давности по платежу, неоплаченному в апреле 2019 года, истечет в апреле 2022 года. А срок давности по всем платежам выйдет только в 2027 году.

Это значит, что для взыскания платежа, просроченного в апреле 2019 года, кредитору нужно обратиться в суд с заявлением до апреля 2022 года. Но, если по каким-то причинам он сможет обратиться в суд только в мае 2022 года, судье придется вынести решение об отказе во взыскании этого платежа — для этого должнику достаточно заявить ходатайство об истечении сроков давности

Ответ здесь однозначен — да, могут.

Даже если сроки исковой давности для принудительного взыскания долга истекли, это не лишает банк или коллекторское агентство права защищать собственные финансовые интересы любым другим способом, не противоречащим действующему законодательству.

Например, представители коллекторов могут:

Однако закон устанавливает ограничения по числу, периодичности и времени совершения звонков или писем должнику.

Если срок исковой давности истек, но коллекторы продолжают звонить или писать с требованием вернуть просроченный долг, первое, что должен сделать в этой ситуации должник — это проверить, не возникло ли у взыскателя повода для возобновления или продления установленных законом сроков исковой давности.

После заключения договора цессии коллекторское агентство становится полноправным кредитором, а значит, может обратиться с исковым заявлением в суд для принудительного взыскания задолженности.

Расчет коллекторов здесь делается на то, что суд «не заметит» истечения сроков, так как в большинстве случаев заявления о взыскании задолженности рассматриваются заочно, без присутствия ответчика, а при этом за раз может выноситься решение по нескольким кредитным договорам.

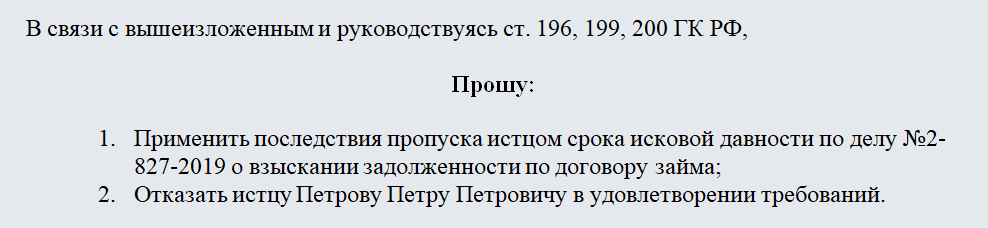

Должнику, узнавшему, что коллекторы обратились в суд, необходимо подготовить ходатайство, сославшись на необходимость применения положений статьи 199 Гражданского кодекса РФ, и подать его в секретариат до момента проведения судебного заседания.

Однако на практике в большинстве ситуаций, когда агентство сталкивается с кредитными обязательствами, даже по которым истек срок давности у коллекторов, те предпочитают воздействовать на должника морально.

Должнику и его родственникам будут регулярно звонить с различными требованиями, предложениями, увещеваниями и даже угрозами. Вполне вероятно, что могут прийти домой и попросить подписать гарантийное письмо о признании долга или хотя бы его части. Вот только подписание такого письма влечет за собой возобновление срока давности по проблемному кредиту.

Выдача судебного приказа осуществляется по упрощенной процедуре, не требующей привлечения к рассмотрению дела заинтересованных сторон. После получения приказа взыскатель может обратиться с ним в службу судебных приставов, которая возбудит исполнительное производство с последующим арестом счетов и имущества гражданина.

В подобной ситуации гражданину стоит действовать следующим образом:

После получения судебного решения об аннулировании ранее выданного приказа, его необходимо отдать приставу-исполнителю и получить от него постановление об окончании исполнительного производства.

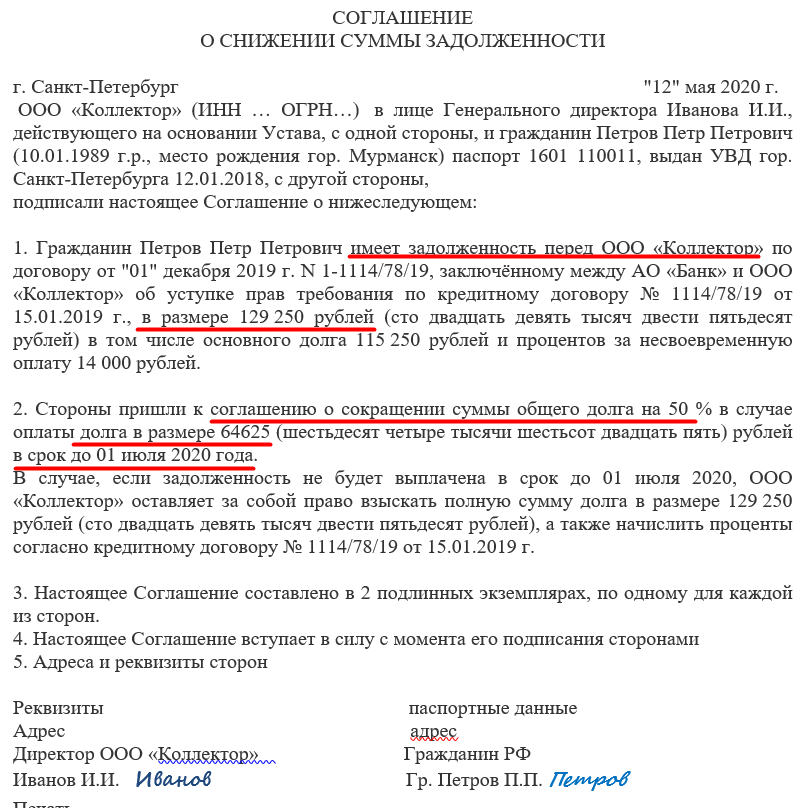

Одним из оснований для продления исковой давности является заключение между кредитором и должником соответствующего соглашения.

Однако если данное соглашение будет подписано заемщиком под давлением коллекторов, он вправе обратиться в суд для признания его недействительным.

Срок давности может прерываться, если должником совершаются действия, прямо свидетельствующие о признании им долга.

К таким действиям закон и судебная практика относят:

подписание гарантийного письма или иного документа, в котором должник признает весь долг или его часть и соглашается на его погашение в будущем;

Это могут быть дополнительное соглашение к кредитному договору, акт сверки расчетов и аналогичные им.

Если перечисленные действия должника докажут в суде, срок исковой давности будет считаться прерванным. Тогда он возобновляется в прежнем объеме. Поэтому, если в силу жизненных обстоятельств вы допустили просрочку по банковским займам, ни в коем случае не нужно подписывать никаких дополнительных документов по кредиту, особенно если с момента его получения и первой просрочки прошло значительное время.

Даже если коллекторам продали долг, срок исковой давности по нему остается неизменным. Если по каким-то причинам банк или коллекторы укажут в договоре цессии подобный пункт, юридической силы он иметь не будет.

Чтобы не допустить обнуления сроков после передачи кредита коллекторам, юристы рекомендуют минимизировать общение с представителями взыскателей.

Ни в коем случае не стоит давать никаких устных или письменных обещаний, а также подписывать какие-либо документы, соглашения, графики платежей.

Узнать, как аннулировать долг перед коллекторами без ожидания окончания срока исковой давности, можно у наших кредитных юристов. Для консультации просто позвоните нам по бесплатному номеру или задайте свой вопрос онлайн.

Поможем вам пройти банкротство и списать долги

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Получите бесплатную юридическую консультацию

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Мы гарантируем конфиденциальность разговора

Здравствуйте, подскажите пожалуйста. Перестал платить по кредиту в 2016, приходил в службу банка и пояснял, что обстоятельства не дают возможности выплачивать ежемесячные суммы, в связи с потерей основной и дополнительной работы…Есть возможность оплачивать с пенсии сумму, которая будет установлена судом. Несколько банков-кредиторов подали в суд и я успешно с ними рассчитался, окончательно. А вот Сбер не стал и вот только в марте 2021 года их дочернее АБК позвонили и начали требовать оплаты.. Я хочу обратиться в суд, но, к сожалению, договора не осталось, я не знаю номера. Как быть? Спасибо.

Добрый день! Вам нужно обратиться в кредитный отдел Сбербанка и запросить копию кредитного договора, а также расчет суммы долга. Важно, чтобы у Вас на руках был официальный документ, подтверждающий реальный размер суммы, которую Вы должны, со всеми процентами, пенями и штрафами. После этого можно подать на реструктуризацию задолженности. Вероятно, банк Вам откажет, однако это также можно сделать в рамках банкротства физлиц (успешный расчет с кредиторами через такую процедуру реструктуризации избавляет от необходимости признавать банкротство). Рекомендуем разобрать ситуацию с кредитным юристом, т.к. многое зависит от таких факторов, как сумма долга перед банком, от Ваших финансовых обстоятельств и т.д.

Прошло три года как я брал микрозайм. А судебная золженость пришла 26.07.2021.

Добрый день! Уточните, пожалуйста, обстоятельства дела и что Вы хотите узнать? Спасибо!

Здравствуйте! Из смс от сбербанка сегодня узнал о судебном приказе от 09.06.2021 года, по этому приказу были списаны деньги с карты. Иск подали коллекторы которым кредитор продал мой долг в 2020 году. Последний платеж по кредиту был сделан в 2015 году. Исходя из этого срок исковой давности истек, но так же истек срок обжалования данного приказа, т.к. я не знал о нем и не знал о претензиях ко мне со стороны коллекторов и банка. Извещений я не получал т.к. с 2017 года живу по другому адресу.

Можно ли как-то отменить данный приказ? Спасибо.

Добрый день! Дело в том, что при смене обстоятельств, отраженных в кредитном договоре (к коим относится адрес для направления корреспонденции), необходимо было уведомить вторую сторону договора, то есть, банк. Сам переезд не является уважительной причиной для восстановления срока отмены судебного приказа. Ваше уведомление, скорее всего, ушло по старому адресу. Отменить приказ при пропуске срока для обжалования Вы можете только при наличии уважительной причины, подкрепленной документально. Возможно, Ваш переезд как раз нес в себе уважительную причину (например, необходимость ухода за больным или пожилым родственником), тогда отмена приказа останется на усмотрение суда.

Теперь по срокам давности. Мировой судья не проверяет их при выдаче судебного приказа. Заявить о пропуске срока исковой давности можно лишь в полноценном судебном разбирательстве, коим вынесение приказа не является. Если же Вы не согласны с размером долга и готовы судиться с кредитором, Вам нужно составлять иск в Кассационный суд. В таком случае рекомендуем обратиться за юридической поддержкой.

Добрый день.Такая ситуация-брал кредит в сбере в 2013 году.через полгода перестал платить-изменились жизненные обстоятельства.Вплоть до 23 сентября 2016 года суд тянул тяжбу,без моего участия и ведома конечно же, Появился исполнительный лист от 28.04.2015г о взыскании с меня 212000.Я об этом вообще не был в курсе.Никто ничего ни через какие инстанции с меня не требовал.Далее-23 сентября 2016 года банк продал долг коллекторам(это я уже сейчас все прояснил порывшись в разных местах).И вот недавно 2 сентября 2021 г появилось Исп производство ,по которому пристав прислав мне 17.11.2021 копию постановления наложил арест на мою пенсионную карту и снимает с нее 50 проц пенсии…А пенсия-10500,чуть больше прожиточного минимума….Вопрос-обращаться к приставам с заявлением об сохранении пенсии и оставлении на карте хотя бы прожиточного минимума,или подавать ходатайство в суд ходатайство о пропуске сроков исковой давности???Или составить исковое заявление об отмене судебного приказа на основании истекших сроков исковой давности???

Добрый день! По закону приставы действительно могут удерживать 50% от пенсионных начислений. Однако при этом на жизнь должнику должно оставаться не меньше суммы прожиточного минимума в месяц. Обратитесь к судебному приставу-исполнителю, ведущему Ваше дело, и напишите заявление на уменьшение удержаний из пенсии. Ходатайствовать об отмене судебного приказа Вы можете в течение 10 дней с момента его вынесения. Пропущенный срок также можно восстановить в суде, но только при наличии серьезных уважительных причин пропуска. Применить же сроки исковой давности можно в рамках судебного дела (которое, судя по Вашему комментарию, уже состоялось). До суда сроки давности не применяются, как и к уже просуженному долгу. Если пристав откажется уменьшить размер удержаний из пенсии, напишите ходатайство старшему судебному приставу. Он должен решить Ваш вопрос.

Добрый день! Недавно на Госуслуги пришло уведомление о возбуждении исполнительного производства по кредитной задолженности. Срок исковой давности истек очень давно, т.к. оплаты по кредиту прекратились в 2012 году. В сентябре 2021 года, втихаря, было проведено судебное заседание и выпущен судебный приказ. Естественно никаких уведомлений, даже на те же Госуслуги, не приходило. Ходатайство подано не было. Что предпринять в данной ситуации? Поможет ли составление и передача в судебный участок и ФССП искового заявления об отмене судебного приказа на основании истекших сроков исковой давности?

Добрый день! Отсутствие уведомления из мирового суда о выдаче приказа часто становится предметом споров, поскольку доказать, что должник не получил документ, весьма проблематично. Госуслуги пока что уведомляют лишь об открытых производствах ФССП, но никак не о выдаче судебных приказов. В Вашем случае можем посоветовать направить мировому судье ходатайство о восстановлении сроков для отмены судебного приказа и одновременно с ним – само заявление на отмену приказа. К сожалению, гарантировать, что суд пойдет Вам навстречу, не приходится – но попытаться все-таки стоит. Опишите в бумаге ситуацию и обстоятельства неполучения уведомления о приказе. Если судья все же отменит приказ, Вам предстоит самостоятельно решать вопрос с открытым производством в ФССП. Но если за это время с Вас успеют взыскать средства в пользу кредитора, вернуть их будет еще более затруднительно, а то и невозможно.

Что касается истекшего срока давности – здесь сложнее, поскольку применить давность Вы можете только в порядке полноценного искового производства. Пока Ваш кредитор не подаст иск в районный суд, Вы не можете встречно ходатайствовать о применении сроков исковой давности. А в приказном производстве сроки не применяются. Иными словами, алгоритм защиты таков: сначала отмена судебного приказа, а после — если кредитор подаст иск – оперирование сроками давности. Только так.

Добрый день! По вашей рекомендации направил мировому судье ходатайство об отмене судебного приказа. Суд его удовлетворил. Что в дальнейшем может предпринять кредитор и как посоветуете действовать?

Добрый день! Как правило, после отмены судебного приказа кредиторы не сдаются, а направляют полноценный иск в суд. Сроки исковой давности по Вашему долгу уже прошли, и Вы сможете встречно об этом заявить. Главное, не проворонить рассмотрение дела. Вы подадите заявление о применении сроков исковой давности, судья его рассмотрит и, если все действительно обстоит так, откажет кредитору в удовлетворении иска, поскольку у суда будут на это основания. А без исполнительного документа истец не сможет привлечь к взысканию ФССП или обратиться в Ваш банк для списания денег напрямую из зарплаты.

Добрый день! Как вы и писали ранее, кредитор не сдался. Пришла судебная повестка по гражданскому делу.

Как посоветуете действовать в дальнейшем? Заранее благодарю за ответ!

9.01.2016 я взял 20000р под 620% годовых. Условия договора такие: Срок действия договора — до полного исполнения обязательств, в т.ч. до возврата Заемщиком суммы займа и начисленных процентов. Срок возврата займа и уплаты начисленных процентов (Платежная дата) — 29.01.2016. Датой заключения Договора является дата фактического списания денежных средств с расчетного счета Займодавца, с целью предоставления денежных средств Заемщику, т. е. дата перечисления Займодавцем суммы займа на номер Банковской карты Заемщика №427629*****7666.. Не смог выплатить и даже забыл про него. Далее этот займ продали коллекторам которые только теперь стали угрожать моей семье вплоть до выслеживания на улице и применяя холодное оружие. Также приходят электронные письма на с требованием выплатить долг в размере 112000р. Правомерно ли это и имеют ли они право вообще что то требовать ведь срок исковой давности уже давно прошел и я не делал ничего что могло его остановить?

Добрый день! Дело в том, что сроки исковой давности применяются только в том случае, если кредитор подает иск в суд. Из Вашего сообщения это неясно. Если коллекторы пойдут в суд, Вы можете подать встречное исковое заявление о применении сроков давности. Судья проверит эту информацию и отклонит иск. Пока кредитор не начнет просуживать долг, сроки не работают. Но, справедливости ради, заметим, что этот сценарий маловероятен — взыскатели также осведомлены о действии сроков давности. И все же советуем не игнорировать корреспонденцию из суда.

А вот угрозы, запугивания, отслеживание на улице и тем более применение оружия — это противозаконные меры. Фиксируйте их посредством записи и подавайте заявление в правоохранительные органы. Параллельно передайте информацию о действиях коллекторского агентства в контролирующие инстанции — в ФССП и НАПКА. Они примут меры по проверке деятельности ваших взыскателей.

Спасибо за ответ. Коллекторы в самом деле еще иск не подавали. Хотелось бы уточнить: С данным пунктом срока договора, реально что все сроки вышли и судья отклонит иск?

Суд отклонит иск только по Вашему встречному заявлению. Если же от Вас не поступит возражений, судья выдаст решение, которое нивелирует сроки давности и позволит кредиторам спокойно взыскивать долг через приставов. Имейте в виду: кредиторы могут начать судебное взыскание с получения судебного приказа через мировой суд, и только потом податься за решением. Если же в ответ на иск Вы заявите об истекших сроках, судья проверит сведения (в Вашем случае срок давности истек 3 года назад) и отклонит притязания ваших взыскателей.

Здравствуйте. Подскажите пожалуйста, как мне поступить в моей ситуации. Пришло письмо от коллекторов о переуступке прав цессии от банка. Они заявляют что перекупили два моих долга с общей суммой на 15 тыс рублей. Брались они якобы в 2014году. Сейчас я нахожусь в декретном отпуске по уходу за ребёнком, что можно сделать с моей проблемой, как ее решить и куда обратиться чтобы коллекторское агентство не требовало с меня деньги . Прошло уже 8 лет . Спасибо.

Срок исковой давности применяется только тогда, когда кредитор или цессионарий (лицо, перекупившее долг) обращается в суд. Получив исковое заявление, ответчик может подать ходатайство о применении срока исковой давности и истцу будет отказано в требованиях. До подачи в суд применить понятие СИД и отделаться от писем кредитора будет невозможно, но если взыскатель в процессе общения с должником нарушает нормы ФЗ-230, на него можно подать жалобу.

Здраствуйте, брал как-то кредит в 2013 году, не выплатил, не помню подробностей. У меня по тому кредиту нет ни документов , вообще ничего, даже не вспомнил название банка в котором брал кредит, пока не посмотрел кредитную историю. Банк продал долг коллекторам и вот спустя 9 лет мне приходит на госуслуги долг на 60к, законно ли это? Как мне поступать в этой ситуации подскажите пожалуйста.