Помогаем списывать

долги через банкротство

физических лиц

Мы работаем на всей

территории РФ

территории РФ

Звонки и консультации бесплатны

Помогаем списывать

долги через банкротство

физических лиц

Звонки и консультации бесплатны

Содержание

Внесудебное (упрощенное) банкротство физических лиц позволяет законно списать долги без обращения в арбитраж.

От гражданина требуется правильно заполнить заявление, указать сведения о кредиторах и обязательствах, соблюсти еще ряд условий закона. Пройти упрощенное банкротство должники могут, если размер их обязательств превышает 50 тыс. руб. Об особенностях той процедуры расскажут наши юристы.

До 2020 года банкротство физ. лиц осуществлялось только через суд, а подавать заявление на банкротство с задолженностью менее 350 тыс. руб. не целесообразно. Судебная процедура длится долго, влечет существенные расходы для должника. По этой причине стандартный вариант банкротства недоступен для большинства граждан, так как у них нет возможности оплачивать вознаграждение управляющего и другие обязательные расходы.

Упрощенное внесудебное банкротство должно решает многие проблемы:

Вся процедура проходить через МФЦ, куда гражданам нужно подавать заявление.

Кредиторы смогут защищать свои интересы через проверки сведений о недвижимости, транспорте и другом имуществе должника. При выявлении имущества, достаточного для погашения долгов, внесудебная процедура несостоятельности (банкротства) будет прекращена, после чего придется обращаться в арбитраж по общим правилам.

Закон о внесудебном банкротстве принят и подписан Президентом РФ. Подать заявление на списание долгов в МФЦ можно уже с 1 сентября 2020 года.

Закон о внесудебном банкротстве принят

Нововведения по внесудебному банкротству граждан вступили в силу с сентября 2020 года.

Списать долги без суда могут те должники, у которых нет имущества для расчетов с кредиторами. Подразумевается, что при выявлении у должника имущества, кредиторы подадут возражения на упрощенный порядок. В этом случае списать задолженность тоже можно, но только по стандартным правилам через арбитраж.

Целью внесудебного банкротства физических лиц является списание задолженности по обязательствам. Подать заявление в упрощенном порядке можно, если сумма обязательств составляет от 50 тыс. до 500 тыс. руб. В составе долгов и обязательств учитываются:

Списывают долг от 50.000 до 500. 000 руб.

Долги по разным кредитам и обязательствам суммируются. Учитывая, что средний размер кредитов и займов обычно превышает 50 тыс. руб., по этому показателю под банкротство попадают многие заемщики. Однако для подачи заявления есть еще одно важное условие.

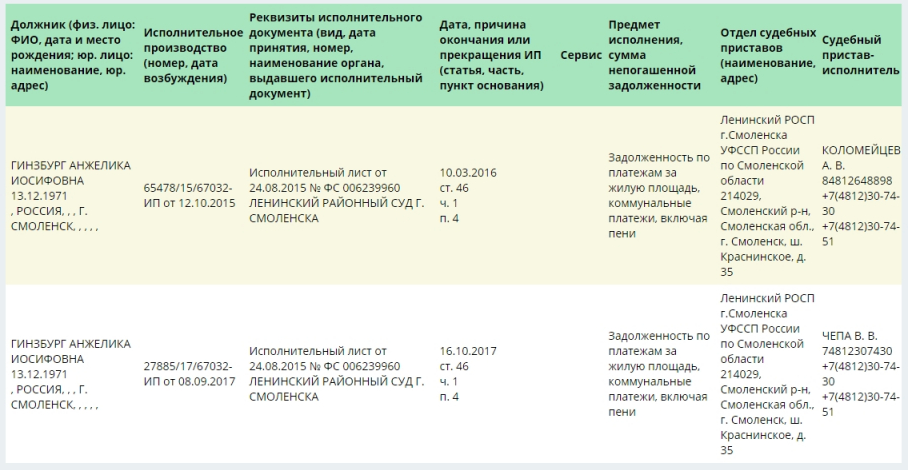

У должника закрыто исполнительное производство по п.4 ч.1 ст. 46 ФЗ «Об исполнительном производстве»

В отношении должника должно быть окончено исполнительное производство ввиду невозможности взыскания.

Что означает эта норма на практике:

Указанное правило существенно ограничивает круг лиц, которые смогут воспользоваться упрощенной процедурой банкротства. Даже если у неплательщика действительно отсутствует имущество и доходы, достаточные для погашения долгов, он не может требовать от приставов окончания исполнительного производства. Пока дело в ФССП не окончено ввиду невозможности взыскания, подать на банкротство можно только по общим правилам, т.е. через арбитраж и управляющего.

Подведем краткий итог. Нельзя подать на упрощенное банкротство, если сумма долгов не превышает 50 тыс. руб., либо больше 500 тыс. руб., а также при отсутствии оконченных исполнительных производств. При наличии таких обстоятельств можно обанкротиться только через суд.

В новой версии закона все действий осуществляются через МФЦ. Привлекать арбитражного управляющего не потребуется. Следовательно и расходы за его участие должнику платить не нужно.

Заявление и документы на упрощенное банкротство нужно подавать в МФЦ по месту жительства и пребывания. Сейчас МФЦ открыты во всех крупных городах и районных центрах, поэтому проблем с подачей документов не возникнет.

Заявление на списание долга подают в МФЦ

В полномочия МФЦ входит:

Также в МФЦ нужно подавать уведомление о получении имущества или изменении имущественного положения, позволяющего рассчитаться по обязательствам. После получения такого уведомления МФЦ обязан прекратить упрощенное банкротство, внести соответствующую информацию в ЕФРСБ.

Важным преимуществом для должника в упрощенном банкротстве является устранение обязанности уведомлять кредиторов о подаче заявления. В стандартной процедуре до обращения в арбитраж нужно направить копию заявления и документов всем кредиторам. Если этого не сделать, суд откажет в возбуждении дела.

Во внесудебном банкротстве кредиторы смогут получить информацию о начатой процедуре из ЕФРСБ. Также должник может добровольно направить уведомления, если считает это необходимым.

Перейдем непосредственно к алгоритму действий должника, которые нужно выполнить при внесудебном банкротстве. Рекомендуем оформлять документы и проходить процедуру при сопровождении юриста или адвоката. Это позволит избежать ошибок, возврата документов из МФЦ или прекращения дела. Ниже опишем пошаговую инструкцию для прохождения внесудебного банкротства.

На этом этапе нужно убедиться, что вы соответствуете условиям для внесудебного списания долгов. Необходимо проверить:

Чтобы точно рассчитать сумму задолженности, можно использовать кредитные договоры, судебные решения. Также можно запросить справки в банках или МФО, кредитную историю. Помощь в этом окажут наши юристы.

Минэкономразвития разработало не только форму заявления на внесудебное банкротство, но и определило требования к его оформлению. Так, заявителю будет разрешено использовать чернила черного, синего или фиолетового цвета при составлении письменной формы, а при наборе документа на ПК для печати использовать шрифт Times New Roman высотой 10–12 пунктов.

В заявлении указывается минимальный набор сведений:

Дополнительно необходимо указать:

Особенно важен первый пункт из списка. Если не указать в заявлении кредитора, долги перед ним не будут списаны после завершения банкротства.

Повторно воспользоваться упрощенным порядком можно только через 10 лет. Также по обязательствам, не указанным в заявлении, не будет введен мораторий на начисление процентов или других штрафных санкций.

Обращаться на упрощенное банкротство нужно в МФЦ по месту жительства или пребывания. Эти данные подтверждаются штампом в паспорте или свидетельством о регистрации из МВД.

Подав заявление в МФЦ, должнику нужно дождаться результатов проверки документов и информации. Процедура пройдет по следующим правилам:

Проверять наличие имущества кредиторы смогут через базы данных Росреестра и ГИБДД, другими способами. В связи с этим в заявлении сразу дается согласие на запрос таких данных.

Закон содержит еще одну важную норму. Кредиторы смогут обжаловать упрощенное банкротство в суд, если у должника есть имущество, которое он не зарегистрировал на себя, хотя обязан был это сделать по закону. Например, при покупке автомобиля с рук нужно поставить его на учет и зарегистрировать в ГИБДД. Если должник не сделал этого, однако владеет машиной на праве собственности по договору, кредитор сможет подать обоснованную жалобу.

На 6 месяцев, пока идет упрощенное банкротство, прекращается начисление штрафных санкций, вводится мораторий на исполнение обязательств (только по кредиторам, указанным в заявлении). Не прекращается исполнение следующих обязательств:

В период рассмотрения дела гражданину запрещено брать новые кредиты и займы, осуществлять сделки с имуществом. При выявлении таких фактов процедура будет прекращена.

Если за 6 месяцев кредиторы не подали возражений или жалоб, не выявили имущества под реализацию, принимается решение о банкротстве физ. лица.

Соответствующие сведения МФЦ направить в ЕФРСБ, а в отношении ИП — в налоговый орган для снятия предпринимателя с учета. Последствия упрощенного банкротства не отличаются от обычных правил Закона 3 127-ФЗ:

По обязательствам, которые не были указаны в заявлении, взыскание продолжится по общим правилам. Также у кредиторов есть возможность оспорить упрощенное банкротство после его завершения. Основанием для этого может быть мошенничество со стороны должника, фиктивное или преднамеренное банкротство, иные противоправные действия.

Важнейшим преимуществом упрощенного банкротства граждан является отсутствие госпошлины за обращение в МФЦ и выплат в пользу управляющего.

Внесудебное банкротство проводится бесплатно

Дополнительные расходы могут быть связаны с запросом документов, заключением договора с юристом. Однако даже стоимость юридического сопровождения несоразмерно меньше тех затрат, которые должники несут при обычном банкротстве через арбитраж и управляющего.

Судебная практика по вопросам упрощенного банкротства пока отсутствует. Из текста закона уже можно сделать выводы о проблемах, которые возникнут у должников:

Наши юристы помогут устранить большинство проблем, чтобы обеспечить списание долгов по упрощенной процедуре.

Наши юристы специализируются на оказании помощи в списании долгов, в том числе через банкротство. В рамках упрощенной процедуры наши услуги будут включать:

|

Стоимость юридических услуг по банкротству |

|

|---|---|

| Запрос документов о состоянии должника | 5 000 руб. |

| Анализ сделок за последние 3 года | 7 000 руб. |

| Подготовка документов | 10 000 руб. |

| Полное сопровождение внесудебного банкротства юристами | 20 000 руб. |

Подробнее о наших услугах можно узнать по телефонам, указанным на сайте, либо через форму обратной связи. Обращайтесь, мы поможем даже в самой сложной ситуации!

Поможем вам пройти банкротство и списать долги

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Как часто можно списывать долги через внесудебное банкротство?

По нормам № 289-ФЗ списание долгов через процедуру внесудебного банкротства возможно раз в 10 лет.

Как доказать приставу, что у должника нет имущества?

На практике подобные сведения судебные приставы проверяют самостоятельно. Они подают официальные запросы в Росреестр и другие инстанции. Также в проверке может быть задействован кредитор, который заинтересован в имуществе должника. Если проверки покажут, что имущества нет, взыскание невозможно, то исполнительный лист будет возвращен кредитору.

Обязан ли должник оповещать кредиторов о начале внесудебного банкротства?

Нет. № 289-ФЗ не предусматривает обязательности извещений в отношении кредиторов о начале банкротных процедур. Все, что потребуется со стороны должника — это обратиться с личными документами в МФЦ для составления заявления. Далее сотрудники центра произведут проверки и передадут данные в ЕФРСБ для включения гражданина в реестр банкротов.

Что делать если пристав не хочет закрывать исполнительное производство?

Если вы считаете, что дело не закрывается необоснованно, вы можете составить жалобу и обратиться с ней к руководству судебного пристава. Обжаловать можно определенные действия и бездействие сотрудников ФССП, желательно в жалобе ссылаться на нормы законодательства, подтверждающие обоснованность ваших претензий.

Получите бесплатную юридическую консультацию

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Мы гарантируем конфиденциальность разговора

Жду банкротство через МФЦ, но у меня есть открытое исполнительное производство. Спишут ли мне долг?

Добрый день! Внесудебное банкротство станет доступным с 1 сентября, оно возможно в отношении следующих лиц: просроченные долги в размере 50-500 тыс. рублей и закрытые исполнительные производства по причине отсутствия имущества для взыскания. Если производство открыто, необходимо сначала дождаться его закрытия, и только потом обращаться в МФЦ.

Если у меня есть авто, могу ли я оформить дарственную на сына 15 лет (и смогу ли я поставить его на учет в гаи) или на свекровь-инвалида, и потом оформить процедуру банкротства через мфц пока банки не подали в суд, и по истечении какого периода это можно сделать. Долг где то 380 000р.

Добрый день! Закон требует, чтобы заявитель, желающий пройти внесудебную процедуру банкротства, соответствовал двум основным требованиям: долг в пределах 50 – 500 тысяч рублей и наличие закрытого исполнительного производства строго по статье 46 п.4 ч.1 229-ФЗ от 02.10.2007 (отсутствие у должника имущества, на которое можно обратить взыскание). В противном случае заявителю будет отказано в банкротстве через МФЦ. Кроме того, следует помнить, что внесудебное банкротство наделяет кредиторов функциями финансового управляющего: с вероятностью 100% они будут оспаривать все сделки, которые сочтут подозрительными – к таковым можно отнести сделки между родственниками (к слову, оформить автомобиль в ГИБДД на ребенка по закону можно с 16 лет). Если договор дарения или продажи транспортного средства оспорят, дело, скорее всего, перейдет в арбитражный суд, и вероятность, что авто будет возвращено в конкурсную массу и реализовано на торгах, сильно возрастет.

В Вашей ситуации целесообразно обратиться за подробной юридической консультацией для рассмотрения вариантов сохранения имущества и списания долга.

У меня уже месяц, как завершена процедура внесудебного банкротства, а пристав во время процедуры открыл опять ИП и не закрывает после завершения процедуры внесудебного банкротства!

Добрый день! На время процедуры банкротства все притязания кредиторов и исполнительные производства по закону приостанавливаются. Возможно, Ваше исполнительное производство было открыто по категории одного из долговых обязательств, не подлежащих списанию, однако это не отменяет неправомерности действий. Рекомендуем обратиться к нашим юристам за консультацией – если со стороны ФССП действительно имеются нарушения, специалист поможет составить грамотную жалобу на работу пристава.

8 апреля у дочери началась процедура внесудебного банкротства, она включена в реестр. А 29 апреля пристав вновь открывает ИП по тому кредитору, который уже включен в список кредиторов на внесудебное банкротство. Прав ли пристав? И что нам предпринять?

Добрый день! Нет, пристав не уполномочен открывать исполнительные производства в течение процедуры банкротства, поскольку закон, наоборот, требует их приостановки. В такой ситуации необходимо написать жалобу на имя того судебного пристава-исполнителя, который ведет дело, о немедленном закрытии производства в связи с прохождением должником процедуры несостоятельности. В случае, если по этому открытому производству уже произошло списание, обратите внимание и на этот факт, укажите в жалобе требование возврата списанных средств. Если Ваше обращение не возымеет действия, Вы вправе жаловаться в прокуратуру и старшему приставу. Также можете обратиться к нашим юристам для получения правовой поддержки.

С 9 июня идет процедура внесудебного банкротства, но есть еще кредитная карта по которой нет просрочки по платежам. Банк ее заблокировал на выдачу, только пополнение. Могу ли я ее не платить? И что будет?

Добрый день! В реестр кредиторов при внесудебном банкротстве вносятся все обязательства заявителя, независимо от того, есть по ним просрочка или нет. При этом, если должник забыл упомянуть один из долгов, списания по нему не произойдет даже при успешном прохождении процедуры. Если Вы включили банк, выдавший кредитную карту, в список кредиторов, по окончании банкротства непогашенный остаток этой задолженности должен быть списан, независимо от того, продолжали Вы гасить по ней долг или нет.