Если банк продал долг коллекторам, должнику придется познакомиться…

Помогаем списывать

долги через банкротство

физических лиц

Звонки и консультации бесплатны

Содержание

Общение с работниками коллекторских агентств у большинства людей стойко ассоциируется с негативом. В этом нет ничего удивительного, если учесть длинную и очень непростую историю функционирования этого самого ненавистного должникам участника российского финансового рынка. Но практика наглядно демонстрирует, что сотрудничать всегда выгоднее, чем конфликтовать. Даже если речь идет о взыскании задолженности.

Поэтому имеет смысл рассмотреть подробнее вопрос о том, как выкупить свой долг у коллекторов, насколько это вероятно и в чем состоит выгода каждой из сторон. Попробуем ответить на него максимально развернуто и с учетом современных правовых реалий.

Похоже, это первое, чем задается должник после того, как коллекторы выкупили его долг у банка. Ответ предельно прост: в большинстве случаев такое право предоставляется кредитору положениями статьи 382 части 1 ГК РФ. Исключение составляют договоры кредитования, в которых содержится прямой запрет на уступку долга третьим лицам. Очевидно, что документы такого содержания не в ходу у российских банков, хотя закон и предусматривает такую вероятность.

«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 № 51-ФЗ

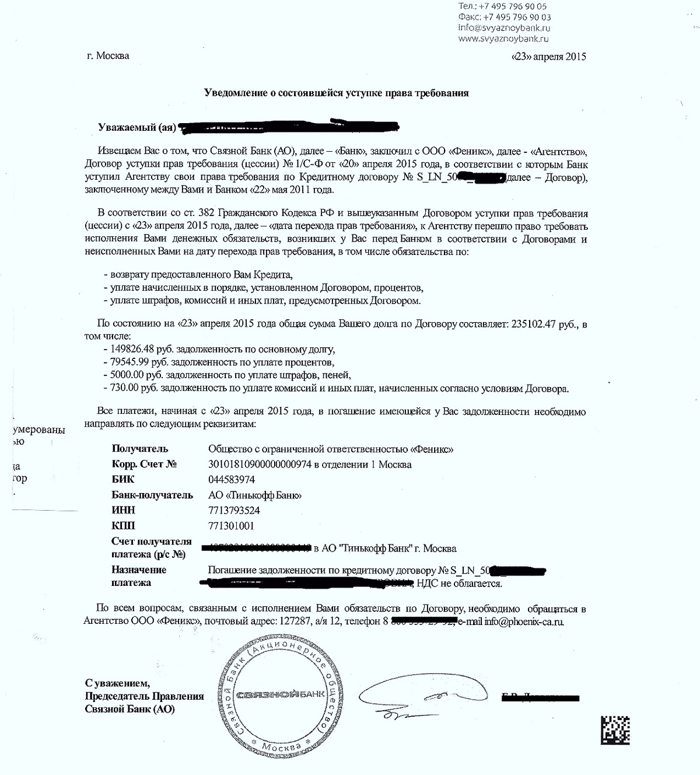

Передача кредиторской задолженности обязательно сопровождается уведомлением должника. Оповещают неплательщика не позднее 30 дней с момента заключения банком и коллекторским агентством договора цессии или агентского соглашения.

Дело в том, что должник, не зная о продаже долга, может внезапно погасить свой банковский кредит по старым реквизитам, и тогда коллекторам придется решать этот вопрос с банком.

К тому же без уведомления сделка теоретически может быть оспорена. Хотя любой контакт с сотрудниками финансовой организации или коллектором, зафиксированный документально, фактически выступает уведомлением клиента банка.

Это также нужно учитывать должнику при выработке стратегии дальнейшего поведения.

Перспективы выкупа долга у коллекторов зависят от характера задолженности, проданной банком. Обычно речь идет о просроченных потребительских кредитах, по которым отсутствует обеспечение в виде залога или договоров поручительства. Выходит, банковская организация своими действиями признает низкую вероятность самостоятельного взыскания задолженности с клиента.

Часто по таким долгам имеется:

Перечисленные обстоятельства в данном случае играют на руку должнику, так как принудительно взыскать такую задолженность будет трудно даже коллекторам со всей их неоднозначной репутацией.

Коллекторское агентство и банк заключают один из двух видов договоров:

В первом случае задолженность реально продается коллекторам. В результате они получают право взыскивать ее с должника в свою пользу. Обычно такая схема применяется в отношении кредитов с просрочкой от года и больше.

Но иногда сторонами оформляется агентское соглашение. В соответствии с его условиями, банк нанимает коллекторскую компанию для принудительного взыскания задолженности. Такой формат сотрудничества распространяется на долги длительностью до года.

Применительно к нашей теме статьи мы не будем их рассматривать, так как фактической переуступки долга не происходит, а потому вести переговоры придется непосредственно с банком — а это уже совсем другая история.

Основной фактор, который учитывается при переговорах с коллекторами — стоимость выкупа задолженности у банка. Цена вопроса зависит:

Обычно речь идет об очень небольших процентах в размере от 1-2% до 10-20%. О большей величине говорить просто не приходится.

С учетом сказанного, возникает следующий вопрос: сколько процентов берут коллекторы за возврат долга? Однозначного ответа на него не существует. Каждая ситуация индивидуальна, общим выступает одно: коллекторское агентство вполне логично желает заработать на любой подобной сделке. Поэтому предложение должника должно быть выше стоимости выкупа задолженности у банка.

Для должника главное при выкупе долга — это снижение финансового бремени. Успешное решение задачи возможно только при грамотном поведении и правильном оформлении документов. Важно помнить, что далеко не все коллекторские агентства работают в точном соответствии с требованиями законодательства.

А потому нужно привлекать к делу профессионалов — квалифицированных юристов, специализирующихся на подобных финансовых операциях. Если принято решение действовать самостоятельно, все равно целесообразно хотя бы получить первичную консультацию специалиста. Тем более, во многих компаниях, как в нашей, она предоставляется бесплатно.

Прежде чем задуматься о выкупе долга у коллекторов, стоит рассмотреть перспективу договориться с новым кредитором о снижении величины долга — иногда это наилучший вариант.

Пошаговая инструкция по правильному выкупу долга у коллекторского агентства предусматривает выполнение следующих действий:

В качестве дополнительной меры предосторожности имеет смысл обратиться в банк, выдавший кредит. Обычно сотрудники финансовой организации, если речь идет о крупном участнике рынка, тоже не отказывают в подобных просьбах бывшим клиентам. Естественно, не стоит надеяться на получение данных о сумме выкупа долга коллекторами. Хотя иногда такая информация попадает к должнику, чаще всего — по ошибке.

Изучение договора или соглашения о прощении долга. На этом этапе имеет смысл повторить уже озвученную ранее рекомендацию в части приглашения к делу профессионала. При отсутствии юриста на переговорах крайне важно очень внимательно прочитать все подготовленные сотрудниками коллекторского агентства документы. Любой возникший вопрос нужно разъяснять сразу, чтобы в нем не оставалось непонятных должнику пунктов.

Завершающие торги. Даже на данной стадии, когда стороны осознают серьезность намерений, вовсе не значит, что достигнутые ранее договоренности окончательны. Поскольку речь идет об уплате своих кровных, стоит попытаться еще немного снизить цену выкупа. Если не получится, ничего страшного — хуже точно не станет.

Приведенная пошаговая инструкция не является догмой или чем-то незыблемым. При необходимости последовательность действий видоизменяется с учетом конкретных обстоятельств дела. Главное при этом — четко следовать направленности мероприятия и внимательно изучать всю документацию.

Вместо соглашения о прощении долга нередко заключается договор цессии. Такая схема юридически правильна, если задолженность выкупает не сам должник, а доверенное лицо. В остальном последовательность действий остается неизменной.

Все зависит от финансового состояния должника и согласия второй стороны контактировать. Далеко не всегда коллекторские агентства готовы вести переговоры, так как это создает неприятный для них прецедент. Однако в последние годы ужесточились требования к их работе — коллекторам серьезно сократили арсенал инструментов для влияния на неплательщиков, а потому им проще и практически всегда выгоднее получить с должника хоть что-то, чем без какой-либо перспективы пытаться отыскать его имущество для ареста и реализации через ФССП.

Что для этого понадобится должнику:

Если финансовых ресурсов нет, заключать договор как минимум странно. Это приведет к ухудшению ситуации и более активным (а то и агрессивным) действиям со стороны коллекторов.

В ситуации, когда денег платить по счетам нет вообще и не предвидится, разумнее рассмотреть вопрос о персональном банкротстве. Но и до принятия этого решения опять-таки нужно проконсультироваться со специалистом по банкротству физлиц. Запуск процедуры гарантированно избавит от общения с любыми кредиторами, включая коллекторов.

А успешное завершение мероприятия позволит списать долги, хотя попутно вызовет несколько малоприятных последствий в части будущих взаимоотношений с банками и МФО, а также занятий бизнесом.

Схема предусматривает обращение должника к коллекторам с целью выкупить собственный долг у банка. При кажущейся простоте ее реализация на практике достаточно проблематична, к тому же ее сложно назвать полностью законной.

Первая и основная трудность связана с тем, что такой способ снижения долга прекрасно известен банкам. Последние обычно работают со «своими» коллекторскими бюро и по своей инициативе, а потому визит со стороны, скорее всего, будет воспринят негативно и приведет к отказу в сделке.

Второй проблемой становится вероятность встретиться с мошенниками. Типичный обман — взять деньги за услугу и не оказать ее. Обращаться в суд и к правоохранительным органам в подобной ситуации бесперспективно:

Не стоит забывать о том, что любая просрочка с выплатами (а при данной схеме она неизбежна) оборачивается ухудшением кредитной истории. Исправить последнюю очень сложно, а потому надежда на получение банковского кредита в ближайшем будущем достаточно эфемерна.

С учетом сказанного можно сделать однозначный вывод. Использовать такой способ снижения долговой нагрузки не только не имеет смысла с экономической точки зрения, но и потенциально приведет к ухудшению финансовой ситуации должника.

Выкупом долга у коллекторов целесообразно заниматься только в том случае, если переуступка между агентством и банком уже произошла. В подобной ситуации грамотные действия должника способны принести пользу, если следовать приведенным ранее рекомендациям и совершать их взвешенно, обдуманно и последовательно.

Однако в одиночку «тягаться» с крупными организациями, вроде банков и коллекторов, не стоит — для успеха предпринимаемых мер лучше обратиться за помощью к опытным юристам. Закажите звонок или напишите нам онлайн — первую консультацию наши специалисты предоставляют бесплатно.

Поможем вам пройти банкротство и списать долги

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Получите бесплатную юридическую консультацию

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Мы гарантируем конфиденциальность разговора