До 2011 года деятельность МФО регулировалась слабо: все…

Помогаем списывать

долги через банкротство

физических лиц

Звонки и консультации бесплатны

Содержание

Наряду с банками, население активно кредитуют микрофинансовые организации. Получить заем в таких компаниях легко: от вас потребуют только онлайн-регистрацию в сервисе, указание паспортных данных и привязку банковской карты. Но не всегда опыт общения с МФО становится поводом для благодарностей. Иногда сотрудничество с ними заканчивается вопросом, как подать жалобу на МФО.

По данным информационного портала Zaim.com и подобных рейтинговых площадок, преимущественно права клиентов нарушают малоизвестные региональные организации. В этом материале поговорим о механизмах защиты потребителей, если МФО злостно нарушает ваши права.

До 2016 года рынок микрофинансирования контролировался слабо. Законодатели прописали лишь базовые положения, но в целом серьезно никто этим не занимался. В результате многие граждане становились жертвами узаконенного кредитного рабства. Представим для примера несколько схем, которыми не брезговали ростовщики XXI века:

Что делать? Правильно, оставались куда более лояльные МФО. Но суммы от 100-200 тысяч они выдают уже под залог. При этом, если рыночная цена имущества составляла 1 млн рублей, МФО обычно ссужала не более 400-600 тысяч рублей.

А дальше следовала примерно одна и та же картина. Человек сравнительно легко получал деньги и решал свои проблемы.

В течение оговоренного срока он честно возвращал сумму займа, плюс проценты. И неожиданно узнавал, что ему нужно доплатить еще десятки или даже сотни тысяч рублей. На все вопросы сотрудники разводили руками: нужно было внимательнее читать договор.

Подобные схемы можно назвать узаконенным отъемом жилья у населения. К счастью, сейчас такой обман стал невозможным — закон не допускает.

До 2016 года коллекторы действовали очень и очень полузаконно: с одной стороны, они регистрировались как ООО с минимальными оборотами, с другой — не было четкого регламента их контроля. Их деятельность проходила как финансовые или информационные услуги. Но на этом все регулирование заканчивалось — а в своих методах темные взыскатели были весьма и весьма изобретательны.

В результате для должника начинался ад: ему звонили среди ночи, угрожали и шантажировали, причиняли вред имуществу и здоровью. Наказать вымогателей было тяжело: нужно доказать, что вред причиняется именно коллекторами. Полиция обычно старалась не вмешиваться в такие мелкие разборки.

Сейчас деятельность МФО регламентируется:

В деятельности МФО установлено много правил и запретов. Не стоит думать, что каждый человек способен создать ООО и начать выдавать займы с целью быстро заработать. Эта деятельность также лицензируется Центробанком — лишиться разрешительного документа можно в считанные дни, если допускать нарушения в выдаче займов и микрокредитов.

Применяются следующие основные правила:

МФО — полноправные участники рынка, и пожаловаться на них можно во многие инстанции и ведомства. Но все же, преимущественно направляют жалобы в ЦБ РФ, поскольку Центробанк и является непосредственным «начальством» для МФО и других финансовых организаций.

Рассмотрим всех возможных адресатов для обращений.

СРО. В саморегулируемую организацию следует жаловаться, если МФО нарушает требования СРО к своим членам. Например, поводом служат завышенные проценты, изменения договоров в одностороннем порядке, несоблюдение положений закона о защите персональных данных.

Тут важно соблюсти порядок. Сначала обращаемся непосредственно в МФО, и уже если сотрудники не отреагируют, можно подавать жалобу в уполномоченный орган СРО.

Узнать о нужной СРО можно:

Как правило, МФО состоят одном из трех партнерств: «Микрофинансовый Альянс», «Единство» и «МиР».

Финансовый омбудсмен. С начала 2020 года обратиться с жалобой на организацию можно к финансовым уполномоченным. Они рассматривают заявления бесплатно, если размер требований не превышает полумиллиона рублей.

Важно, чтобы суть конфликта заключалась именно в деньгах: например, вам неправильно посчитали остаток займа, комиссии и так далее. В данном случае нельзя пожаловаться на нарушения по № 230-ФЗ, № 152-ФЗ и так далее. То есть омбудсмен не рассматривает проблему коллекторского взыскания или разглашения данных третьим лицам.

Можно писать жалобы сразу в обе инстанции — как правило, прокуратура активнее занимается подобными процессами, чем полиция.

В целом, если вы заметили нарушения со стороны МФО, сначала сформируйте претензию и направьте ее в организацию. Далее необходимо подождать ответа. Возможно, МФО разберется в проблеме самостоятельно, и вам не придется обращаться в вышестоящие ведомства.

Исключением зачастую является жалоба на коллекторов. МФО обычно слабо реагируют на подобные заявления. Если организация уже успела продать задолженность, то дальнейшее взыскание не имеет к ней отношения. В таких ситуациях жаловаться нужно исключительно в прокуратуру, в правоохранительные органы или в ФССП.

Нельзя обжаловать законные действия МФО. Например:

Работа МФО в правовом поле, направленная на возврат просроченного займа, будет законной. Жаловаться следует, когда действия МФО вышли за рамки закона. В частности, подойдут следующие основания:

Теперь предлагаем рассмотреть, когда и кому писать жалобу — в каких случаях будет целесообразно обратиться в Роспотребнадзор, и когда писать в ФССП.

Но начнем с главного регулятора. В Центральный банк РФ обращаемся, если:

В Роспотребнадзор жалобу на МФО стоит подавать, если вы не разрешали продавать заем профессиональным взыскателям, но МФО все равно это сделала. Также поводы для обращений:

Можно направить онлайн-жалобу через сервис Роспотребнадзора.

Обратитесь в правоохранительные органы или в прокуратуру, если вам угрожают, ломают или портят имущество; вас запугивают или шантажируют, вашему здоровью или жизни грозит опасность.

Финансовому омбудсмену стоит подавать жалобу, если у вас возникли проблемы с МФО, описанные в разделе для Центрального банка. В целом это новая практика в России, но она уже набирает обороты.

К омбудсмену обычно обращаются, чтобы сократить сроки и получить подробную консультацию. Например, он помогает решить проблему за 2-4 недели, тогда как судебное рассмотрение займет месяцы.

Ну и, наконец, в ФССП мы направляем жалобу, если:

Подать жалобу в ФССП можно в онлайн-формате: на сайте приставов есть интернет-приемная. Авторизация проходит через ваши входные данные на Госуслугах.

Также не забываем про Федеральную Антимонопольную службу. Туда тоже можно обратиться, если, к примеру, вы увидели рекламу МФО, которой нет в реестре лицензированных финансовых организаций, или же микрофинансовая компания рекламирует условия, не соответствующие действительности.

ФАС — цивилизованное ведомство, и пожаловаться в нее на МФО можно тоже, что называется, не вставая с дивана — отправив обращение через сайт.

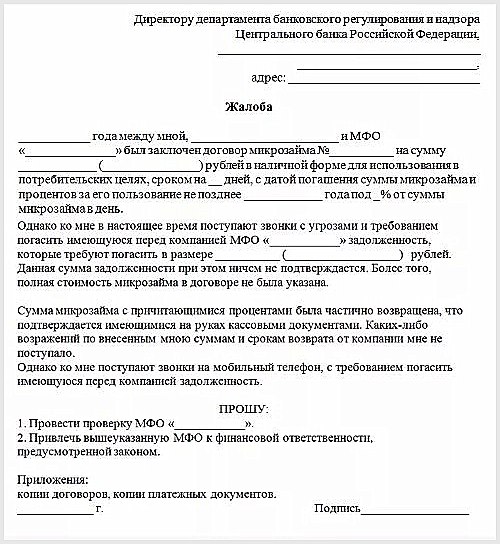

Если вы собираетесь жаловаться, сначала уточните форму. Это можно сделать через интернет, по телефону в ведомство или заказав подготовку документа юристу. Также можно прийти в отделение лично и попросить форму.

В целом жалоба должна содержать следующие данные:

К документу стоит приложить копию договора с МФО и платежные данные — это важно. Если проигнорировать это требование, контролирующая организация либо потребует их, либо откажет в рассмотрении.

Такое тоже бывает. В первую очередь необходимо составить апелляционную жалобу на МФО. Например, если вы жаловались в адрес судебных приставов, в дальнейшем можно пожаловаться в вышестоящую инстанцию — например, главному судебному приставу РФ.

В апелляционной жалобе необходимо четко изложить причины обжалования, приложить изначальную жалобу и полученный ответ. Можно еще оспорить действия МФО или коллекторов в судебном порядке. Для этого придется подготовить документы и обратиться в районный суд.

Отметим, что люди, которые жаловались на МФО в суде, нередко получали поддержку только в вышестоящей инстанции. В качестве примера приведем дело № 33-2544/2017.

Здесь у должника было:

Примечательно, что суд первой инстанции согласился с этой позицией, но Апелляция, к счастью для должника, рассудила иначе и привела по делу подробные расчеты, существенно снизив сумму взыскания.

Вам нужна помощь юристов в обжаловании действий МФО? Вы обратились по адресу. Мы поможем разобраться с претензиями, а также защитим вас от нарушения прав и интересов. Позвоните нам или оставьте сообщение в форме связи.

МФО требует заем, взятый аж в 2012 году. Можно ли пожаловаться из-за срока давности?

Нет, сроки давности в такой ситуации не применяются. Нужно, чтобы кредитор обратился в суд, и тогда можно будет подать встречное заявление с прошением о применении срока давности. Только так.

Коллекторы довели до инфаркта пенсионерку за заем МФО, что она вовремя не вернула. Сейчас человек в больнице, но домой продолжают ломиться взыскатели. Что делать?

Срочно вызывать полицию или писать заявление. Законом запрещено подобное вымогательство. Если человек имеет инвалидность или находится в больнице на стационарном лечении, взыскание проводить нельзя.

Возникли проблемы с возвратом займа, и МФО натравила коллекторов, которые угрожают. Куда-то можно пожаловаться?

Да, необходимо жаловаться на действия коллекторов в правоохранительные органы и в ФССП. Рекомендую составить доказательную базу — когда будут звонить коллекторы, запишите их угрозы в формате аудио или видео.

МФО требует вернуть сумму в 5 раз больше займа, это законно?

Нет. Законом установлены ограничения, и с заемщика не могут потребовать больше, чем сумма займа, плюс 150%. Необходимо составлять претензию и направлять ее в адрес МФО.

Поможем вам пройти банкротство и списать долги

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Получите бесплатную юридическую консультацию

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Мы гарантируем конфиденциальность разговора