Микрокредитование — это весьма распространенный вид деятельности в…

Помогаем списывать

долги через банкротство

физических лиц

Звонки и консультации бесплатны

Содержание

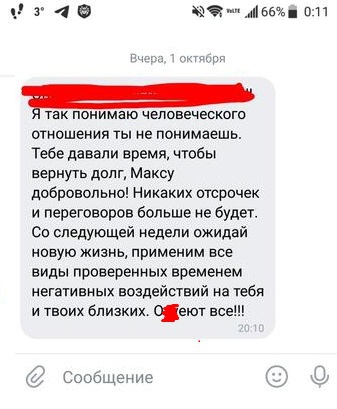

Иногда за небольшие просроченные микрозаймы угрожают намного более жестко, чем за кредитные долги в сотни тысяч рублей. Значение имеет не сумма долга, а то, как компания относится к требованиям закона. Многие привыкли считать, что произвол — это дело рук только профессиональных коллекторов, но и сами работники МФО «знают толк» в суровых беседах с заемщиками. Что могут сделать коллекторы за непогашенный займ с должником и куда жаловаться в случае нарушений закона? Расскажем далее.

Закон № 230-ФЗ, работающий уже семь лет, регламентирует деятельность банков, МФО и коллекторов при возврате проблемных задолженностей. В частности:

При отказе гражданина от взаимодействия со взыскателями или при намерении общаться только через представителя нужно направить письменное заявление об этом на юридический адрес кредитора.

Многие заемщики хотят, чтобы об их финансовом положении не знали знакомые. И чтобы даже те, кто знает, были ограждены от неприятного общения по вопросам, в которых они никак не замешаны. Поэтому закон позволяет общаться с третьими лицами только при наличии согласия.

Направленное на возврат просроченной задолженности взаимодействие кредитора или лица, действующего от его имени и (или) в его интересах, с любыми третьими лицами, под которыми для целей настоящей статьи понимаются члены семьи должника, родственники, иные проживающие с должником лица, соседи и любые другие физические лица, по инициативе кредитора или лица, действующего от его имени и (или) в его интересах, может осуществляться только при одновременном соблюдении следующих условий:

1) имеется согласие должника на осуществление направленного на возврат его просроченной задолженности взаимодействия с третьим лицом;

2) имеется согласие третьего лица на осуществление с ним взаимодействия.

Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ

Обратите внимание, что отозвать уже выданное согласие на общение с третьими лицами должник также имеет право.

Не допускаются направленные на возврат просроченной задолженности действия кредитора или лица, действующего от его имени и (или) в его интересах, связанные в том числе с:

1) применением к должнику и иным лицам физической силы либо угрозой ее применения, угрозой убийством или причинения вреда здоровью;

2) уничтожением или повреждением имущества либо угрозой таких уничтожения или повреждения;

3) применением методов, опасных для жизни и здоровья людей;

4) оказанием психологического давления на должника и иных лиц, использованием выражений и совершением иных действий, унижающих честь и достоинство должника и иных лиц;

5) введением должника и иных лиц в заблуждение относительно:

а) правовой природы и размера неисполненного обязательства, причин его неисполнения должником, сроков исполнения обязательства;

б) передачи вопроса о возврате просроченной задолженности на рассмотрение суда, последствий неисполнения обязательства для должника и иных лиц, возможности применения к должнику мер административного и уголовно-процессуального воздействия и уголовного преследования;

в) принадлежности кредитора или лица, действующего от его имени и (или) в его интересах, к органам государственной власти и органам местного самоуправления;

6) любым другим неправомерным причинением вреда должнику и иным лицам или злоупотреблением правом.

Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ

Несмотря на то, что сознательные микрофинансовые компании думают о своей репутации (иначе их ждут последствия в виде штрафов или прекращения деятельности), на рынке до сих пор есть МФО, которые позволяют себе слишком многое. В частности, должники пишут на тематических форумах о том, что:

Если вы уже столкнулись с произволом микрофинансистов или их коллекторов, выплатите задолженность как можно быстрее при первой же возможности. Конечно, микрозайм — это не очень большая сумма, но даже маленькие долги остаются долгами.

Не берите новый заем в другом месте, чтобы погасить старый — это прямой путь в долговую яму!

Общаясь со взыскателями, соблюдайте следующие правила:

Если речь не идет о гражданско-правовом споре с кредитором, то есть о недействительности положений договора или неправильном расчете суммы к выплате (при таких проблемах жалуются в Центробанк и в Роспотребнадзор),то вам могут помочь:

Устали от угроз МФО, банков, других кредиторов или еще не успели с ними столкнуться, но понимаете, что платить по договорам скоро будет затруднительно? Рассмотрите вариант банкротства: это решит многие проблемы, поможет сэкономить немалые суммы и немалое количество нервных клеток.

Поможем вам пройти банкротство и списать долги

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Получите бесплатную юридическую консультацию

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Мы гарантируем конфиденциальность разговора